Q. なぜ資産運用が必要なの?

A. 年金だけでは老後資金が足りない可能性が高いからです

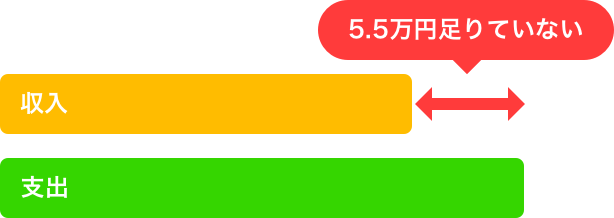

今の高齢者は、年金をもらっても平均で月5.5万円程度の赤字になっています。今後年金が減っていく中で赤字は膨らむ可能性が高いと言われています。

出展:総務省「家計調査」(2017年)

Q. 資産運用って損をしない?

A. 長く続けるほど、増える可能性が高まり、損する可能性が下がっていきます

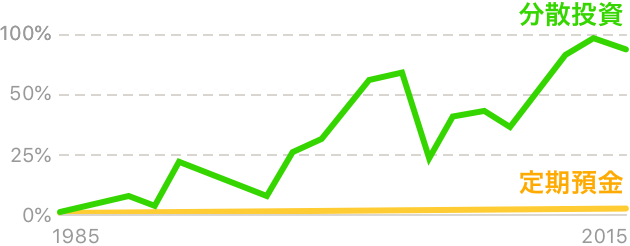

長期分散投資をすることで、定期預金よりも良い結果になります。

金融庁が実際のデータに基づいて行ったシミュレーションでは、1985年から毎年同額を積立て分散運用をした場合、20年で約1.8倍になりました。

● 国内・先進国・新興国の株・債券に1/6 ずつ投資 79.9% [年平均 4.0%]

● 定期預金 1.32% [年平均 0.1%]

※各計数は、毎年同額を投資した場合の各年末時点での累積リターン。株式は、 各国の代表的な株価指数を基に、市場規模等に応じ各国のウェイトをかけたもの。 債券は、各国の国債を基に、市場規模等に応じ各国のウェイトをかけたもの。出典: Bloomberg、金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

Q. みんな資産運用してるの?

A. 20~30代でも始める人が増えています

例えばNISA口座に関する金融庁の調査によると、全世代の中で20代の口座数が一番増加していています。

※資産運用商品の中にはNISA制度が利用できないものもあります。

※NISA口座の利用状況調査 (2019年3月末時点) 金融庁

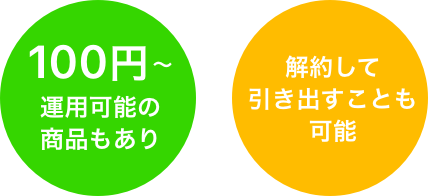

Q. いくらから資産運用できるの?

A. 月100円から可能な場合もあります

ネット証券などでは、月100円から積立てられる商品もあります。

途中で積み立てを止めたり、解約をして引き出すことも基本的には可能です。

※解約をした場合、戻ってくる金額はその時の基準価額によって決まるため、タイミングによっては元本を割っていることもありますのでご注意ください。また、一部、解約ができない期間を設けている商品もありますので目論見書等で確認をしましょう。